Análisis del Presupuesto 2025: fortalezas, debilidades y expectativas

Los riesgos asociados a su sostenibilidad fiscal y la calidad del gasto son preocupaciones clave

El Presupuesto General de Ingresos y Egresos del Estado para el ejercicio fiscal de 2025 ha generado diversas expectativas y preocupaciones en Guatemala. Con base en entrevistas realizadas a expertos, analizamos las principales fortalezas, debilidades, consecuencias macroeconómicas, metas de ingresos y calidad del gasto.

Fortalezas del Presupuesto 2025

- Proyección de ingresos tributarios razonable: Según Jorge Lavarreda, investigador asociado del CIEN, la meta de recaudación tributaria de Q108,737.5 millones es alcanzable bajo las actuales perspectivas macroeconómicas. Esto otorga credibilidad al presupuesto y asegura que las estimaciones se encuentren dentro de lo factible. Además, el experto destaca que el presupuesto “brinda información en formato de datos abiertos en el marco del denominado ‘Presupuesto Abierto’ y mantiene la protección financiera ante el riesgo de desastres naturales”.

- Aumento del gasto en infraestructura: Mario García Lara, director ejecutivo de la Fundación 2020, resalta que la inversión presupuestada para 2025 ha aumentado como proporción del gasto total, algo que considera “una muy buena noticia”. Aunque reconoce las limitaciones en la estructura de los proyectos, destaca esta tendencia como un avance positivo comparado con presupuestos anteriores.

- Aprobación en tiempo: Tanto García Lara como Pablo Hurtado, secretario ejecutivo de ASÍES, coinciden en que la aprobación del presupuesto por parte del Congreso asegura estabilidad financiera al gobierno y permite operar con orden y certeza. Hurtado afirma que, pese a las debilidades identificadas, “el hecho de que se haya aprobado el presupuesto debe calificarse como positivo”.

Debilidades del Presupuesto 2025

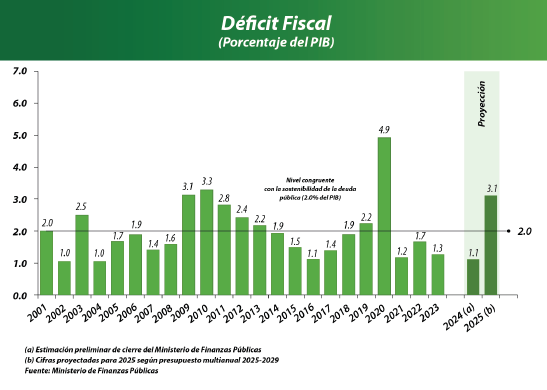

- Sostenibilidad fiscal en riesgo: El presupuesto proyecta un déficit fiscal superior al 2% del PIB, lo que, según García Lara, “plantea un desvío respecto de la senda de sostenibilidad fiscal que el país había mantenido en los últimos lustros”. Este aumento del gasto no está respaldado por estrategias claras ni proyectos que justifiquen el endeudamiento adicional.

- Uso de deuda para gastos corrientes: Hurtado enfatiza en que esta práctica viola la Ley Orgánica del Presupuesto y compromete la sostenibilidad a mediano plazo. “Cada año aumenta el porcentaje del presupuesto que debe destinarse al pago de intereses y de capital”, advirtió el experto.

- Calidad del gasto social e infraestructura: Aunque se incrementaron los fondos para infraestructura y los Consejos de Desarrollo, García Lara y Hurtado cuestionan la capacidad de ejecutar estos recursos con eficiencia y transparencia. Hurtado recalca que, “el aumento del gasto debe estar basado en una mayor disponibilidad de ingresos y no en el uso continuo y creciente de la deuda”.

- Ejecución inercial: Según García Lara, el presupuesto refleja una continuidad inercial sin novedades significativas en proyectos o servicios que lo diferencien de ejercicios anteriores, salvo por un leve incremento en la inversión pública.

Debilidades jurídicas e institucionales

Al revisar el presupuesto 2025 aprobado, se observa que el mismo enfrenta problemas relacionados con su institucionalidad y la base jurídica. Pablo Hurtado señala que, la práctica de financiar gastos corrientes con recursos de deuda es una clara violación de la legislación presupuestaria, que prohíbe esta utilización. Según Hurtado, esta excepción recurrente pone en peligro la sostenibilidad fiscal y compromete la capacidad de pago futura del país.

Asimismo, Hurtado también critica la falta de colaboración efectiva entre el Ministerio de Finanzas Públicas (Minfin), Segeplan y la Comisión de Finanzas del Congreso. Las modificaciones al presupuesto realizadas por la Comisión de Finanzas sin la participación del Minfin han generado inconsistencias en la distribución y ejecución del presupuesto.

Por otro lado, los analistas cuestionan el incremento de fondos asignados a los Consejos de Desarrollo sin garantizar que estos cuenten con la capacidad técnica y administrativa para ejecutarlos eficientemente. Hurtado destaca que, “es necesario mejorar la transparencia y la eficiencia en el uso de los recursos asignados a estos Consejos”.

Consecuencias macroeconómicas

El presupuesto 2025 genera preocupaciones macroeconómicas significativas. Con un déficit fiscal que supera el 2% del PIB, se compromete la sostenibilidad fiscal. García Lara advierte que, “un aumento masivo del gasto y un incremento significativo del déficit en apenas un año” envía un mensaje preocupante a los mercados financieros nacionales e internacionales. La disciplina fiscal que ha caracterizado a Guatemala por décadas se encuentra en peligro, una tendencia que, según García Lara, podría desestabilizar la economía si no se corrige.

El Fondo Monetario Internacional (FMI) sugiere que un déficit superior al 2% del PIB puede justificarse solo si:

- Es temporal.

- Los recursos adicionales se destinan a proyectos estratégicos.

- Se garantiza transparencia y eficiencia en la ejecución.

Sin embargo, estas condiciones no se cumplen en el presupuesto 2025. García Lara y Hurtado coinciden en que la falta de estrategias claras y la persistencia de prácticas ineficientes limitan el potencial del gasto público para generar impacto.

Expectativas de recaudación y calidad del gasto

Los entrevistados coinciden en que, la meta de ingresos tributarios es razonable, especialmente dado el buen desempeño de la SAT en los últimos años. Hurtado subraya que, “la implementación de herramientas tecnológicas, como la factura electrónica, ha dado buenos resultados” y podría asegurar el cumplimiento de las metas para 2025.

Sin embargo, a pesar del incremento presupuestario en áreas clave como educación, salud e infraestructura, Lavarreda considera que “Guatemala tiene la posibilidad de lograr una mayor eficiencia técnica del gasto público”. Aunque ve poco probable que las demandas sociales se satisfagan debido a la falta de cambios significativos en las intervenciones existentes.

La falta de una adecuada planificación afecta directamente los resultados del gasto público, particularmente en sectores sensibles como educación y salud. Según los expertos, la ausencia de estrategias claras limita el impacto positivo que podría lograrse con los recursos asignados, perpetuando problemas estructurales.

Por ejemplo, el gasto en infraestructura, aunque ha aumentado como proporción del presupuesto, se enfrenta a desafíos como la falta de estudios de factibilidad y la ejecución de proyectos de bajo impacto. Esto no solo reduce la eficiencia del gasto, sino que también genera resultados insuficientes para atender las necesidades de la población en términos de servicios básico.

A pesar del incremento presupuestario en áreas clave como educación, salud e infraestructura, Lavarreda considera que “Guatemala tiene la posibilidad de lograr una mayor eficiencia técnica del gasto público”, aunque ve poco probable que las demandas sociales se satisfagan debido a la falta de cambios significativos en las intervenciones existentes.

Finalmente, aunque la Ley Orgánica del Presupuesto promueve un enfoque basado en resultados, este esquema no se implementa adecuadamente. Según Hurtado, “los funcionarios deben rendir cuentas sobre los resultados alcanzados con los recursos ejecutados”, algo que sigue siendo un desafío pendiente.

El presupuesto 2025 de Guatemala refleja tanto avances como desafíos importantes. Aunque se valora la planificación y la aprobación oportuna, los riesgos asociados a su sostenibilidad fiscal y la calidad del gasto son preocupaciones clave. Hurtado enfatiza en que, “es necesario que los funcionarios rindan cuentas sobre los resultados alcanzados con los recursos ejecutados”, y Lavarreda sugiere un monitoreo riguroso para garantizar el impacto del presupuesto. Sin estos cambios, el país podría enfrentar crecientes riesgos macroeconómicos que limitarán su capacidad para promover el desarrollo y mejorar la calidad de vida de su población.

Sigfrido Lée Leiva

Investigador Asociado

CIEN

editorialgerencia@agg.com.gt