Perspectivas económicas 2022 ¿Se terminó la fiesta?

Informe económico 2021 y estimaciones para el presente año

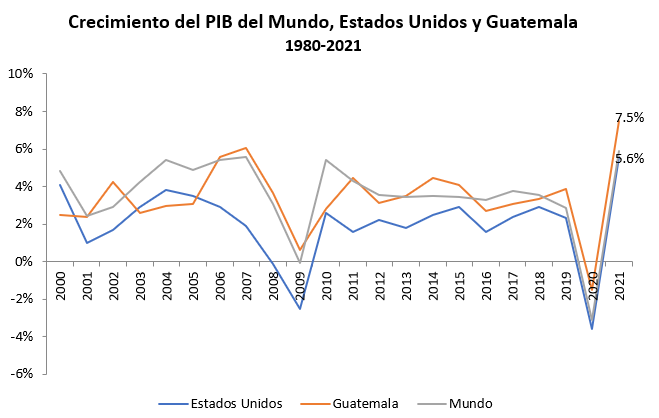

La recuperación de la economía mundial en 2021 fue sorpresiva y extraordinaria. Las históricas caídas que tuvieron las economías en el segundo y tercer trimestre de 2020 fueron seguidas de una fuerte recuperación que se consolidó el año anterior. Varias economías del mundo terminaron el año con el crecimiento más alto de las últimas dos o tres décadas (Guatemala incluida). Las economías emergentes fueron las que tuvieron un mejor desempeño, en tanto que las economías avanzadas registraron una recuperación más modesta, aunque en algunos casos, igualmente histórica para sus estándares (ver gráfica 1).

Gráfica 1

En el caso de América Latina, fue la región que registró la mayor caída en el mundo en 2020 y el crecimiento registrado en 2021 no fue lo suficientemente fuerte como para recuperarse de las pérdidas del año anterior. La región sigue pasando un mal momento. Estos pobres resultados estuvieron influenciados en gran parte por el bajo desempeño de las grandes economías de la región (México, Brasil y Argentina). No obstante, algunas economías sí lograron recuperarse como Chile, Paraguay y Guatemala.

En Estados Unidos los resultados son bastante sorprendentes al haber registrado un crecimiento de 6%, el más alto desde 1984. La economía de ese país representa casi el 25% de la economía mundial y en 2021 jugó un papel importante en la recuperación de la economía global.

¿A qué se debió la recuperación de la economía mundial? En la siguiente sección se analizan los principales factores.

Una recuperación basada en consumo ¿Es sostenible?

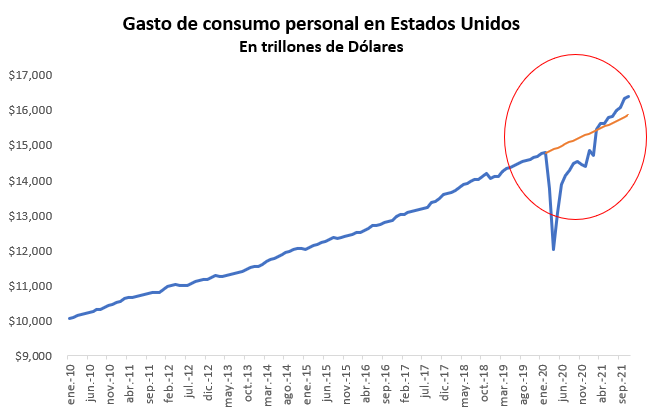

La economía de Estados Unidos nos brinda un panorama interesante de los factores que están moviendo la recuperación económica. El gasto de consumo personal, que se mide mensualmente en ese país, tuvo una caída de 19% entre febrero y abril de 2020; pero, luego comenzó un ciclo alcista que no se ha detenido hasta al momento. Es importante hacer notar que, como se señala en la gráfica 2, esta variable se encuentra actualmente (línea azul) cuatro puntos porcentuales por arriba de lo que estuviera (línea anaranjada), si hubiese seguido la trayectoria que se traía antes de la pandemia. En este sentido, se puede decir que el consumo está “anormalmente” alto, lo cual es producto de las políticas monetarias y fiscales expansivas.

Cuando se desagrega este gasto de los consumidores estadounidenses, puede notarse que el gasto en servicios (recreación, viajes aéreos, etc.) ha crecido de forma débil, apenas 4.9% entre abril 2020 y noviembre 2021, siendo el sector que más le ha costado recuperarse por obvias razones.

Sin embargo, el gasto en bienes no durables (comida, bebidas, farmacéuticos etc.) ha crecido 20.5% en el mismo período, en tanto que el gasto en bienes durables (electrónicos, electrodomésticos, vehículos etc.) creció 34%, la cifra de crecimiento más alta desde mediados de los años ochenta. Este incremento exorbitante del gasto en bienes durables es lo que explica en gran parte la histórica inflación que se está registrando en la actualidad. La demanda creció de forma gigantesca pero la producción tiene problemas en seguir el mismo ritmo de crecimiento. Por ejemplo, en el mes de diciembre de 2021, el Índice de Producción Industrial de Estados Unidos apenas estaba 1.4% por arriba del nivel que registraba en febrero de 2020.

La contraparte del gasto de los consumidores, son las ventas reportadas por las empresas del retail en Estados Unidos. De la gráfica 3, se pueden concluir dos aspectos importantes. En primer lugar, las ventas al retail se han incrementado a un ritmo históricamente alto, y actualmente se encuentran 11% por arriba de lo que estaría si hubiese seguido la tendencia que traía antes de la pandemia. Esto se puede apreciar al comparar la línea anaranjada, que marca la tendencia prepandemia, con la línea azul que representan los datos actuales.

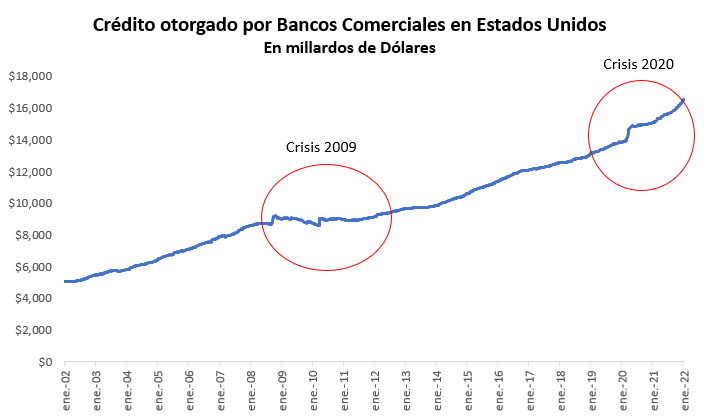

Por otra parte, llama poderosamente la atención que la recuperación de las ventas al retail ha sido distinta a la de la crisis de 2009. En aquel entonces, la recuperación fue bastante lenta, al punto que pasaron casi tres años para que se recuperaran los niveles previos a la crisis. En esta ocasión, las ventas al retail recuperaron los niveles previos a la pandemia en menos de cuatros meses.

Lo mismo pasó con el gasto en consumo personal, que en aquel entonces tardó casi dos años en recuperarse y ahora tardó menos de un año. La recuperación del consumo en Estados Unidos ha sido extraordinaria y sin precedente en la historia reciente de ese país.

Por otra parte, el crédito otorgado por los bancos comerciales en Estados Unidos también tuvo un comportamiento totalmente distinto al de la crisis de 2009. En esta ocasión el crédito no colapsó, sino que, por el contrario, registró una expansión acelerada. En la primera semana de enero de 2022, el crédito otorgado por los bancos comerciales estaba 18% arriba de los niveles registrados en febrero de 2020. El crecimiento en la compra al crédito de casas y vehículos es lo que ha impulsado la recuperación de esta variable. Como punto de comparación, en la crisis de 2009, el crédito bancario tardó casi cuatro años en recuperarse.

Lo que nos sugieren estos datos, es que la recuperación mundial está impulsada por el consumo y como ha ocurrido en otras ocasiones, este crecimiento no es sostenible en el tiempo, sobre todo porque, como se explicó con anterioridad, el consumo se encuentra por arriba de su tendencia de largo plazo.

También se puede concluir que las políticas monetarias y fiscales de Estados Unidos sí tuvieron un impacto significativo en el consumo y en el crédito bancario, por lo cual estamos viendo un efecto inflacionario. Y algo muy similar ocurrió en las principales economías del mundo.

¿Llegó el fin de la fiesta?

Con este contexto, la pregunta es, ¿terminará la fiesta en 2022? Es muy poco probable que ocurra una nueva crisis económica, pero sí es altamente probable que la recuperación se ralentice y que se experimente una tasa de crecimiento más parecida a la que se tenía antes de la pandemia.

En los primeros dos trimestres del año, la inercia de 2021 seguramente hará que la economía mundial reporte cierto dinamismo. Sin embargo, a partir del tercer trimestre y sobre todo a partir del último trimestre del año es posible que comience una ralentización en el ritmo de crecimiento.

La histórica inflación que están experimentando varias economías alrededor del mundo está presionando a los bancos centrales a subir sus tasas de interés y a retirar los igualmente históricos estímulos monetarios. En América Latina, los bancos centrales de seis países ya aumentaron sus tasas de política monetaria (tasa líder): Brasil, Chile, Colombia, México, Perú y Argentina. Todas las grandes economías de la región ya dieron ese paso.

En Estados Unidos, la Reserva Federal por fin reconoció que la inflación no era temporal y que, para contenerla, necesita retirar gran parte del estímulo monetario que implementó en los últimos dos años. Todo indica que, la “desescalada” iniciará en el mes de marzo y los efectos comenzarán a sentirse en el último trimestre del año.

En el caso de Guatemala, el crecimiento histórico de 7.5% en 2021, se explica por tres factores: el primero es que la base de comparación es baja, debido a que la economía se contrajo 1.5% en el 2021. Es un efecto aritmético básico.

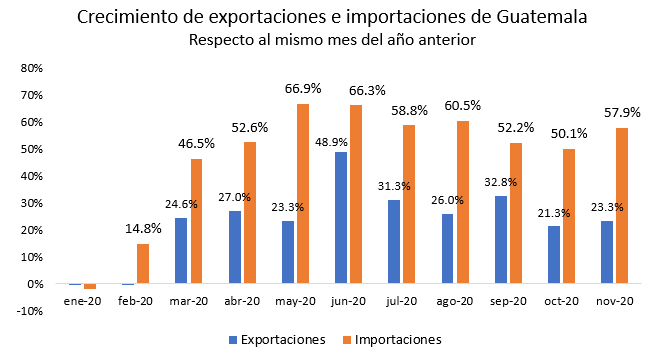

En segundo lugar, se debió al crecimiento de 22% que reportaron las exportaciones en 2021, el más alto desde 2011, cuando creció 23%. En aquel año, la economía de Guatemala creció 4.4%, uno de los crecimientos más altos de la década pasada.

En tercer lugar, se debió al crecimiento extraordinario de las remesas que impulsó el consumo interno. El crecimiento de las remesas de 35%, que se registró en 2021, no se veía desde hacía más de veinte años. Para ponerlo en perspectiva: el año pasado entraron $3,995.3 millones más de remesas, en quetzales fueron Q 31,163 millones, que sin duda significó mayor poder adquisitivo para los guatemaltecos y mayor dinamismo para la economía.

Es poco probable que se repita este escenario para Guatemala en 2022. Las exportaciones y las remesas tendrán un crecimiento más “normal”, por lo que la economía también tendrá un crecimiento más moderado. Se podría cerrar 2022, con crecimiento de entre 3.5% y 4.5%.

Paul Boteo

Economista y director ejecutivo

de Fundación Libertad y Desarrollo

pboteo@fundacionlibertad.com